相続税について

目次

- ○ 法定相続人について

- ○ 法定相続分について

- ○ 養子と相続税の関係

- ○ 相続税がかかるかどうか

- ○ 注意!相続税がかからなくても相続税を申告しなければならない場合

- ○ 小規模宅地の評価減について

- ○ 財産の評価について

- ○ 生命保険金について

- ○ 死亡退職手当金について

- ○ 債務控除について

- ○ 葬式費用について

- ○ 相続財産に加算される 生前贈与財産について

法定相続人について

○ 法定相続人とは・・・

法定相続人とは、亡くなった人の財産をもらう権利がある者のことで、その範囲は民法で定められています(下図参照)。

法定相続人の判定

【第1順位】

血族相続人:子又はその代襲者(子が亡くなった場合の孫等)

配偶者相続人:配偶者

【第2順位】

血族相続人:直系尊属(亡くなった人の父母、祖父母)

配偶者相続人:配偶者

【第3順位】

血族相続人:兄弟姉妹又はその代襲者(甥・姪)

配偶者相続人:配偶者

< 相続人のことでお悩みの方へ >

法定相続人は「血族相続人」と「配偶者相続人」に区分され、その人の親族関係により法定相続人となる人が異なります。

養子がいる場合、非嫡出子がいる場合、代襲相続の繰り返し、甥・姪以遠の相続人がいる場合などにおいては、法定相続人の判定も複雑になります。

当事務所へ相談される方の中にも、誰にどれだけの相続権があるのか誤った認識をされている方もいらっしゃいます。

複雑な場合は、将来の相続において揉めないためにも事前にご相談ください。

法定相続分について

○ 法定相続分とは・・・

法定相続分とは、民法で定められた相続することができる権利割合のことです(下記図参照)。

法定相続分の判定

法定相続人が配偶者と子の場合⇒法定相続分は配偶者2分の1 子2分の1

法定相続人が配偶者と直系尊属の場合⇒法定相続分は配偶者3分の2 直系尊属3分の1

法定相続人が配偶者と兄弟姉妹の場合⇒法定相続分は配偶者4分の3 兄弟姉妹4分の1

< 相続人・相続分のことでお悩みの方へ >

遺言がある場合や遺産分割の話し合いにより遺産分割がまとまった場合は、原則としてその遺言・遺産分割による分割が優先されます。

養子がいる場合、非嫡出子がいる場合、代襲相続の繰り返し、甥・姪以遠の相続人がいる場合などにおいては、法定相続分の判定も複雑になります。

当事務所へ相談される方の中にも、誰にどれだけの相続権があるのか誤った認識をされている方もいらっしゃいます。

複雑な場合は、将来の相続において揉めないためにも事前にご相談ください。

養子と相続税の関係

相続税を計算する場合の「基礎控除」は次の算式で計算されます。

「基礎控除」=5,000万円+1,000万円×「法定相続人」の数

法定相続人が一人の場合は6,000万円まで、法定相続人が二人の場合は7,000万円までだと相続税はかかりません。

つまり「法定相続人」の数が多いほど相続税を計算する場合の「基礎控除」は大きくなるため、相続税が安くなります。

ここで養子縁組を利用すれば、養子縁組により法定相続人が増えるので「基礎控除」が大きくなり、相続税が安くなります。

しかし上記計算の「法定相続人」の数へ入れることができる養子の数は相続税法上無条件には認められておらず、次のように制限されています。

○亡くなった方に実子がいる場合・・・1人

○亡くなった方に実子がなく養子の数が2人以上の場合・・・2人

(注)民法上の「特別養子縁組による養子」の場合など、養子であっても実子とみなすケースもあります。

< 養子縁組をお考えの方へ >

養子縁組をすると法定相続人が増え、相続税法上の基礎控除額が原則として1千万円増えるため、養子縁組は相続税対策としては有効であるといわれていますが、相続税対策という一面だけを見ずに様々な側面から考える必要があります。

養子縁組をすることにより法定相続人が増えますので、遺産分割において相続紛争になる場合もあります。

一方で養子縁組をすることにより、財産を与えたい者へ財産を与え、財産を与えたくない者へ財産を与えないですむことができる場合もあります。

養子縁組は後の人間関係にも大きく関わってきますので、相続の専門家に相談して慎重に考えましょう。

相続税がかかるかどうか

相続税には「基礎控除」という相続税がかからない基準があるため、相続税は全ての人にかかるわけではありません。

「基礎控除」=「5,000万円+1,000万円×法定相続人の数」

という計算になっているため、亡くなった人の財産の総額が「基礎控除」以下であれば相続税はかかりません。

まずは財産がどのぐらいあるかを概算で考えましょう。

< 相続税がかかるかどうかお悩みの方へ >

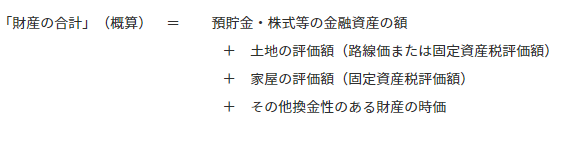

相続税における財産の評価方法は非常に複雑ですので、まずは概算で計算してください。例えば次のように計算してみてはいかがでしょうか。

「財産の合計」が明らかに「基礎控除」より少ない場合は、相続税はかからないと考えてよいでしょう。

「財産の合計」が明らかに「基礎控除」より多い場合は、相続税がかかる可能性があります。

当事務所では概算で財産評価を計算するためのシートを準備しております。

相続のことで事前に相談したい方はお気軽にご連絡ください。

注意!相続税がかからなくても相続税を申告しなければならない場合

相続税がゼロ円でも相続税の申告をしなければならない場合があります。

次の場合には相続税を申告しなければならないのでくれぐれも申告を忘れないように充分注意してください。

○「配偶者に対する税額軽減の規定」を適用した結果、相続税額がゼロになる場合

○「小規模宅地評価減の規定」を適用した結果、相続税額がゼロになる場合

< 相続税申告が必要かどうかお悩みの方へ >

通常の計算を行うと相続税が発生するが特例規定を適用すると相続税がゼロになるケースでは、相続税(相続税=ゼロ円)の申告をしなければなりません。

申告期限後において税務署から指摘された場合上記の特例規定は使えませんので、

後日ペナルティーを含めて相続税を払わなくてはなりません。

相続税がかかるかかからないか判断がつかない場合には、まずは税理士に相談することをお勧めします。

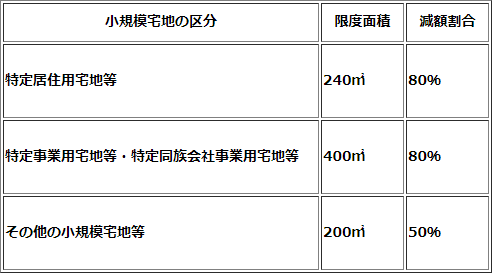

小規模宅地の評価減について

亡くなった人の財産のうち一定の要件を満たす事業用宅地・居住用宅地等については、一定の面積を限度としてその土地の評価額を50%又は80%減額することができます。

小規模宅地の区分と減額割合(簡略図)

< 小規模宅地の注意点 >

事前に相続対策を行うことによって小規模宅地減額規定により土地の評価を大きく下げることができる場合があります。 また実際の相続税申告においても、小規模宅地の選択の仕方によって相続税額が大きく変わってくる場合もあります。

小規模宅地評価減の規定はその要件が非常に細かく決められていますので細かい部分はとてもホームページでは公開しきれません。例えば次のような場合など判断が難しい場合は専門家に相談しましょう。

○ 複数の事業用宅地・居住用宅地を所有している場合

○ 一部空室マンションを所有している場合

○ セカンドハウス(複数の自宅)を所有している場合

○ 立体駐車場・青空駐車場を所有している場合

○ 店舗併用住宅を所有している場合

○ 海外不動産・国外不動産を所有している場合

○ 自宅隣接地が広い場合

○ 誰がその土地を相続するかでお悩みの場合(誰が相続するかで小規模宅地の適用が異なります)

○ 相続開始後に土地をどうするかお悩みの場合(相続開始後のその土地の使用状況で小規模宅 地の適用が異なります)

○ 親族・同族会社に対し賃貸借方法を検討している場合{貸付方法(有償・無償)によって小規模宅地の適用が異なります}

財産の評価について

相続税を計算する基となる財産の評価方法は下記のとおりです。

○ 土地・・・路線価または固定資産税評価額を基として計算(多数の特殊評価があります)

○ 建物・・・固定資産税評価額を基として計算

○ 預貯金・・・原則として相続開始時の額面

○ 上場株式・・・相続開始時の終値などから選択

○ 非上場株式・・・税理士へお任せください

○ その他金融資産・換金性のある財産について評価方法が細かく定められています。

< 財産評価でお悩みの方へ >

相続税における財産評価は非常に複雑で、特に土地・未上場株式の評価は減額の取り方・評価方法の選定の仕方によって評価額が大きく変わります。

概算による評価は一般の方でもできますが、実際に相続税申告が必要な方は信頼できる専門家に任せましょう。

当事務所では概算で財産評価を計算するためのシートを準備しております。

相続のことで事前に相談したい方はお気軽にご連絡ください。

生命保険金について

生命保険金については一部が課税の対象になりません。

課税の対象にはならない非課税限度額は次の算式で計算されます。

生命保険金の非課税限度額=(500万円×法定相続人の数)×(その相続人の取得した保険金額÷全ての相続人が取得した保険金の合計金額)

(注)保険は、保険契約者(保険料負担者)・保険金受取人によって課税関係が異なり、上記の非課税を受けることができない場合もありますので注意してください。

< 生命保険金の留意点 >

相続税がかかりそうにもかかわらず生命保険に加入していない人の場合、一時払いの生命保険に加入することで相続財産の評価引き下げ・相続税の納税資金を確保することができます。

無駄な保険はすぐにでも見直しをすべきですが、保険を使った有効な相続対策はありますので、専門家に相談してみてはいかがでしょうか?

死亡退職手当金について

死亡退職金については一部が課税の対象になりません。

課税の対象にはならない非課税限度額は次の算式で計算されます。

死亡退職金の非課税限度額=(500万円×法定相続人の数)×(その相続人の取得した死亡退職金額÷全ての相続人が取得した死亡退職金の合計金額)

< 死亡退職金の留意点 >

死亡退職金には、「退職功労金」「退職慰労金」「弔慰金」「花代」などの名目で支払われる場合があります。この場合、業務上の死亡かどうかで課税金額が異なる場合がありますので注意してください。

債務控除について

亡くなった人の債務(借金)は、相続放棄をしなければ原則として相続人が引き継がなければなりません。

その引き継いだ債務は、相続税における財産の評価額から差し引くことができます。

(差し引くことができる債務について)

次の債務については相続税における財産の評価額から差し引くことができます。

1.相続開始時に確定している債務

(例)

○ 借入金(個人的な金銭の借入れ・免除されない住宅ローンなど)

○ 医療費などの未払金

○ 個人事業者の事業上の債務

2.公租公課

(例)

○ 相続開始後に納税する所得税、住民税、固定資産税など

< 債務控除の留意点 >

債務の責任が確実でない保証債務などは控除できません。

また相続人が国外居住者(相続税法上の制限納税義務者)の場合、債務控除の範囲はさらに限定されます。

葬式費用について

葬式費用は、相続税における財産の評価額から差し引くことができます。

(差し引くことができる葬式費用について)

次の葬式費用については相続税における財産の評価額から差し引くことができます。

(例)

○ 火葬・埋葬その他葬儀に関する費用

○ 葬式時に施与した金品で相当な費用

○ 上記のほか通常葬儀に必要な費用

(差し引くことができない葬儀関連費用について)

次の葬儀関連費用については相続税における財産の評価額から差し引くことができません。

(例)

○ 香典返戻費用

○ 墓地購入費

○ 法事に要した費用

○ 医学・裁判に要した費用

< 葬式費用の留意点 >

葬式費用については全ての領収書を取得することが難しい場合もありますので、その場合は支出日・支払先・金額・支払内容がわかる資料を記録すれば控除可能です(メモ書きでも内容がしっかり確認できれば認められます)。

また葬式費用の控除は、相続人が無制限納税義務者の場合に限定されます。

相続財産に加算される 生前贈与財産について

生前に財産を贈与した者が亡くなった場合、相続開始前3年以内に贈与した財産は、贈与した者の財産として相続税の計算をします。

例えば父親から子へ生前に財産を「贈与」をすれば財産は子のものになっていますが、その贈与が相続開始前3年以内であれば、相続税の計算においては父親の財産であるものとして、父親の相続税の課税財産に加算されます。

(注)上記の相続財産に加算された財産について贈与税を支払っている場合は、「贈与税額控除」を適用することができます。

< 生前贈与後の対応でお困りの方へ >

生前贈与したにもかかわらず、贈与税の申告がされていない場合は少なくありません(意図的でない場合、贈与にあたるとは思っていない場合が多いようです)。

この場合、「相続発生時にどう処理すべきか?」という問題が生じますが、

○ 「贈与税の申告漏れ」として処理する

○ 「相続財産に加算」として処理する

などの対処法が考えられます。

実際には事実認定になりますが、判定ポイントはいくつかあります。

どのように処理すべきかお困りの場合、信頼できる税理士へ相談しましょう。

シェアする