相続手続について

目次

- ○ 相続手続き(全般)

- ・「相続」を誰に相談するか?

- ・相続税申告必要資料リスト

- ・相続発生後の手続きの流れ

- ○ 相続手続き(個別)

- ・相続税申告の手続き

- ・農地相続の手続き

- ・準確定申告の手続き

- ・相続放棄の手続き

- ・限定承認の手続き

- ・遺産分割協議書作成のポイント

- ・死亡届の手続き

相続手続き(全般)

「相続」を誰に相談するか?

相続は法律のこと、税金のことが複雑に絡み合います。

法律面の問題に関しては、「弁護士」「司法書士」「行政書士」

税金面の問題に関しては、「税理士」(または「ファイナンシャルプランナー」)

に相談するのが一般的です。

私どもは「税理士」「ファイナンシャルプランナー」事務所ですので、専門は「税金」になりますが、遺言などの法律に関する相談にも対応しております。

当事務所で対応しきれない法律問題に関しては、相続専門の弁護士・司法書士・行政書士とともに対応いたします。

相続税申告必要資料リスト

相続税申告が必要な場合、まずは下記の資料が必要になります。

(注)必要部数は状況によって異なる場合があります。

当事務所へ依頼していただきますと、依頼者に応じた必要資料・入手先・必要部数をリストアップしますので、その後の資料集めをスムーズに行っていただけます。

相続発生後の手続きの流れ

相続発生後のタイムスケジュールを簡単に説明します。

□ 相続発生

↓

□ 死亡届を提出

↓

□ 通夜、葬儀、初七日、四十九日等の法事

↓

□ 遺言書の確認

↓

□ 相続についての話し合い(状況によっては税理士・司法書士等へ相談)

(四十九日が行われ身の回りが一段落したあたりで相続手続きの準備に入られる方が多いようです)

↓

□ 相続手続き・財産評価に必要な書類の取り寄せ開始

↓

□ 相続の放棄、限定承認(相続発生後3ヶ月以内)

↓

□ 所得税の準確定申告(相続発生後4ヶ月以内)

↓

□ 遺産分割協議(将来の2次相続のことも考えて分けることをお勧めします)

↓

□ 遺産分割協議書・相続税申告書の作成

↓

□ 相続税納付(相続発生後10ヶ月以内)

↓

□ 相続財産の名義変更(名義変更自体に期限はない)

相続手続き(個別)

相続税申告の手続き

相続または遺贈により財産を取得した者は、相続税の申告義務が発生する場合、相続の開始があったことを知った日の翌日から10ヶ月以内に相続税の申告を行わなければなりません。

相続税申告の手続きについて

提出書類:相続税の申告書

提出者:相続又は遺贈により財産を取得した者 (相続時精算課税適用対象者を含む)

提出先:被相続人死亡時の住所地の税務署

提出時期:相続開始を知った日の翌日から10ヶ月以内

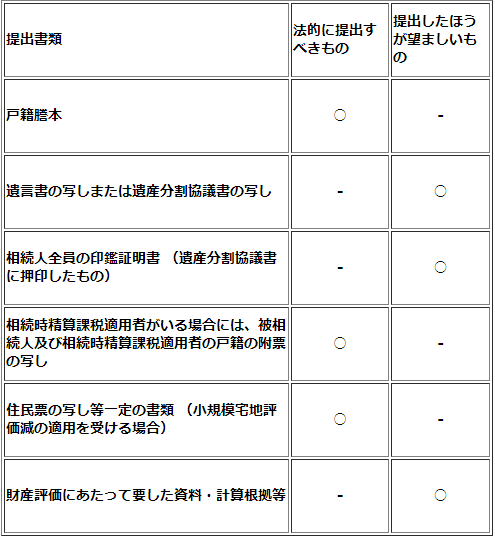

相続税申告書に添付する書類について

▼法的に提出すべきもの

・戸籍謄本

・相続時精算課税適用者がいる場合には、被相続人及び相続時精算課税適用者の戸籍の附票の写し

・住民票の写し等一定の書類 (小規模宅地評価減の適用を受ける場合)

▼提出したほうが望ましいもの

・遺言書の写しまたは遺産分割協議書の写し

・相続人全員の印鑑証明書 (遺産分割協議書に押印したもの)

・財産評価にあたって要した資料・計算根拠等

(注)農地の納税猶予を受ける場合、申告期限内に遺産分割ができなかった場合、延納・物納を行う場合など、一定の場合においては、上記の他にも必要な書類があります。

< 相続税申告が必要な相続人の皆様へ >

法的に提出すべきものは上記のとおりですが、税務調査のことを考えると、事前に提出しておいたほうが望ましい(提出しておくと税務調査がスムーズに進む、もしくは税務調査の対象になりにくくなると思われる)資料もあります。

平成18年の統計資料によりますと、相続税の税務調査が行われた場合の否認割合は何と85%です!

つまり行われた税務調査の85%において何らかの形で不備を指摘され、追加で税金を払っているという結果が出ています。

その多くがご自分で申告書を作成している場合、もしくは相続に不慣れな税理士に依頼した場合であると推測されます。

相続は特に経験と能力で結果が大きく変わりますので、相続を専門に取り扱っている税理士事務所へ相談することをお勧めします。

当事務所は相続税の申告実績が豊富にありますので安心してご相談ください。丁寧に対応いたします。

農地相続の手続き

農地を相続した場合、要件を満たせば「納税猶予」という制度により、相続税の納税を猶予してもらう(当面払わなくてもよい)ことができます。

この「農地等の相続税の納税猶予」制度を受けるためには、要件を満たすだけではなく、相続税の申告書に必要事項を記載し、書面を添付し、担保を提供しなければなりません。

納税猶予制度ですが、要件・手続き(添付書類)・猶予期間・条件等、非常に複雑になっておりますので、個別にご相談ください。

準確定申告の手続き

準確定申告とは・・・

亡くなった方に所得がある場合には、相続開始の日から4ヶ月以内に、その所得について申告をしなければなりません。これを準確定申告といいます。

準確定申告の手続きについて

提出書類 所得税・消費税の準確定申告

提出者 原則として相続人全員の連名

提出先 相続開始地の税務署

提出時期 相続開始を知った日から4ヶ月以内

< 準確定申告が必要な相続人の皆様へ >

亡くなった方が事業を行っていた場合は、上記の他にも提出すべき書類・確認すべき事項がありますので注意してください。

また準確定申告の場合、計算すると還付になる場合も多いので忘れずに請求しましょう。

特に青色申告者について前年の所得税を還付してもらう「所得税の繰り戻し還付請求」の手続きに気づかないケースが見受けられますので注意してください。

まずは税理士に相談することをお勧めします。

相続放棄の手続き

相続放棄とは、亡くなった方のすべての財産・債務を一切相続しない、相続権を放棄する方法をいいます。

相続放棄の手続きについて

提出書類 相続放棄申述書

提出者 相続人(単独でできる)

提出先 相続開始地を管轄する家庭裁判所

提出時期 相続開始を知った日から3ヶ月以内

< 相続放棄をお考えの方へ >

相続開始後3ヶ月以内に相続放棄の手続きを行っているケースは多くありません。実務上は遺産分割において財産を引き継がない形での事実上の相続放棄が行われることが多いようです。

限定承認の手続き

限定承認とは・・・

相続人が遺産を相続するときに相続財産を責任の限度として相続することを限定承認といいます。

簡単に言えば、

「亡くなった人の財産を超える借金は引き継がなくてもよい」という制度のことです。

限定承認の手続きについて

提出書類 家事審判申立書(相続の限定承認)

提出者 相続人全員

提出先 相続開始地を管轄する家庭裁判所

提出時期 相続開始を知った日から3ヶ月以内

< 限定承認をお考えの方へ >

相続する財産がプラスかマイナスかわからない場合限定承認は有効な手続きですが、一般的には限定承認はあまり行われません。特に不動産を限定承認により引き継ぐ場合には譲渡所得税がかかることもありますので、まずは専門家に相談することをお勧めします。

遺産分割協議書作成のポイント

○ 遺産分割協議書とは

遺言書がない場合、相続人は遺産をどのように分けるか話し合いを行うことになります(遺産分割協議)。その遺産分割協議の内容をまとめた書面を「遺産分割協議書」といいます。

「遺産分割協議書」には法的な作成期限はありませんが、下記の場合等において「遺産分割協議書」が必要になりますので、早めに遺産分割をまとめたほうが賢明です。

□ 相続税の申告時

□ 不動産の相続登記時

□ 遺産の名義変更時など

< 遺産分割協議書作成でお困りの皆様へ >

遺産分割協議書には法的な作成フォームはありませんが、記載された財産が特定できないと後に問題が生じる可能性がありますので、注意して作成してください。

(当事務所では遺産分割協議書のチェックのみも対応しております)

また相続税がかかる場合は、将来発生する2次相続のことも視野に入れながら遺産分割を行うことをお勧めします。

(当事務所では2次相続を踏まえた遺産分割案を提示して相談に応じております)

死亡届の手続き

相続が発生した場合、最初に「死亡届」の提出を行わなければなりません。

詳細はお住まいの各市町村のHP等でご確認ください。

死亡届の提出について

提出書類 死亡届

提出者 同居の親族、その他の同居者など。

同居していない親族等その他一定の者も提出できる。

提出先 死亡者の本籍地、届出人の住所地または死亡した場所のある区の区役所

提出時期 死亡の事実を知った日から数えて7日以内

詳細 その他死亡時の各種届出・手続きについてはこちらをご覧ください。 名古屋市暮らしの情報(死亡・葬儀)

シェアする