海外生活者のための相続税

目次

- ○ 日本の相続税を逃れることは可能か?

- ○ 海外相続(海外財産に対する日本の相続税)の考え方

- ○ 海外生活者のための 日本の相続税納税義務 判定フローチャート

- ○ 日本の相続税の納税義務者

- ○ 相続税における住所地の判定

- ○ 財産の所在地の判定

- ○ 海外財産の評価方法について

- ○ 外国税額控除(2重払いの回避方法)

- ○ 海外財産の処分時にかかる税金

日本の相続税を逃れることは可能か?

1.はじめに

世界には相続税がない国が多く、とりわけ日本の相続税は高いと言われています。

週刊ダイヤモンド10月8日号の特集で「日本を見捨てる富裕層」という記事の特集が組まれ、「オーナー経営者がこぞって企む相続税節税のマル秘テクニック」という内容がでていました。記事の内容をまとめると次のようなものでした。

日本は諸外国に比べ相続税が非常に高額であり、今後さらに相続税が引き上げられることになりそうなので、相続税負担に頭を悩ませている富裕層は相続税を節税するために海外へ資産を移すことを検討しつつある。あるオーナー経営者は、保有する国内資産管理会社の株式(国内財産)を国外へ移すために海外へ資産管理会社を設立し、そのオーナー経営者はその海外資産管理会社を通して自社企業を保有支配する形式に変更した。従前の形式ではオーナー経営者は自社株という「国内財産」を保有していたが、変更後は海外資産管理会社の株式という「国外財産」を保有する形式となった。様々な理由があるにせよこのような形式をとることにしたのは、「オーナーの個人財産を国外財産にするため」ではないか。

記事ではオーナー経営者が自社株を海外へ移すという大掛かりな例が挙げられていましたが、実は財産を海外へ移すことはそれほど難しいことではありません。海外で口座を開設して日本に持っている金融資産を海外口座へ移し替える、もしくは外国株式を購入すれば、日本の財産を国外へ移転することができます。

しかし重要なポイントとして、財産を国外へ移転しただけでは日本の相続税を逃れることはできません。

2.日本の相続税の納税義務者

相続税の納税義務がある人は下記のように定義されています(相続税法1条の3)。

(1)居住無制限納税義務者

「居住無制限納税義務者」とは、相続又は遺贈により財産を取得した個人でその財産を取得した時において日本国内に住所を有する人をいいます。

(2)非居住無制限納税義務者

「非居住無制限納税義務者」とは、相続又は遺贈により財産を取得した日本国籍を有する個人で、その財産を取得した時において日本国内に住所を有しない人(ただし被相続人または相続人のどちらかが相続開始前5年以内に日本国内に住所を有したことがある場合に限る)をいいます。

(3)制限納税義務者

「制限納税義務者」とは、相続又は遺贈により日本国内にある財産を取得した個人でその財産を取得した時において日本国内に住所を有しない人(ただし「非居住無制限納税義務者」に該当する人を除く)をいいます。

簡単に言えば、日本国籍を有する者については、「相続人(贈与の場合は贈与を受ける人)」「被相続人(贈与の場合は贈与する人)」両方が5年以上継続して日本を離れた場合のみ、国外に保有する財産については日本の相続税、贈与税は課税されません。しかし前述の要件を満たさない場合はすべて日本の相続税、贈与税の課税対象になります。

3.日本の相続税を逃れることは可能か?

現在の日本の相続税の納税義務者の規定は、現実問題を考えると非常に厳しい規定になっていると思います。

一般に被相続人(または贈与者)は高齢の方です。元気なうちであれば事業引退後に海外へ長期滞在することは可能ですが、それでも5年以上という期間は短くはありません。また相続人(または受贈者)はその子供であり、多くは仕事をしている現役世代でしょう。海外で事業を行うことは年々難しくはなくなってきていますが、それでも5年以上という長期間を海外へ移住することは容易ではないと思います。そしてその両方が日本を5年以上継続して離れるということは現実的には簡単ではないと思います。

当事務所は国際税務・国際相続問題にも対応しており、海外財産に関する相談を受けることがよくありますが、

「実際にはわからないだろうから大丈夫ですよね?」

「タックスヘイブン諸国の財産にすれば課税はないでしょ?」

「現地のコンサルタントは大丈夫と言っていました」

など誤った認識を持たれている方も多く、残念ながら相談を受けても日本の相続税制に当てはめれば課税対象になるケースがほとんどのように感じています。

当事務所が対応した事例で日本の相続税の課税を逃れる形式を整えることができた方もいらっしゃいましたが、一般的には、合法的に形式を整えて日本の相続税を逃れるのは非常に難しいと思います。

とはいえ自分や家族の財産を守るために考えて合法的に節税を行うことは恥ずべきことではありませんので、まずは税制を正しく理解し何ができるのかを考えることは大切なことだと思います。

海外相続(海外財産に対する日本の相続税)の考え方

海外で生活をする人、海外に財産を所有する人は年々増えています。

完全に海外へ移住する人もいれば、日本に生活の拠点を残しながら半分は海外での生活・半分は日本での生活というスタイルをとっている人、二つの国に完全に居宅を構えて二重生活をしている人など、生活スタイルも多様化しており、それに伴い海外に関する相続、国際相続に関する問題も増えています。

海外相続・国際相続は日本で発生する相続以上に複雑になりますが、まずは現状を整理してください。

海外相続は下記の組み合わせになります。

○ 被相続人(財産を残す人)の状況は次のどれか?

① 海外在住の日本人

② 海外在住の外国人

③ 日本在住の外国人

④ 日本在住の日本人

(注)海外居住期間も判定要素になります

○ 相続人(財産を引き継ぐ人)の状況は次のどれか?

① 海外在住の日本人

② 海外在住の外国人

③ 日本在住の外国人

④ 日本在住の日本人

(注)海外居住期間も判定要素になります

○ 相続する財産(財産の所在地)の状況は次のどれか?

① 日本国内財産

② 日本国外財産

(海外相続のポイント)

□ 被相続人(財産を残す人)の国籍・住所によって課税の範囲は変わりません。

□ 相続人(財産を引き継ぐ人)の国籍・住所によって課税の範囲が変わってきます。

□ 相続する財産(財産の所在地)によって課税の範囲が変わってきます。

国際相続は課税関係・権利関係が複雑になります。

まずは現状確認をしましょう。

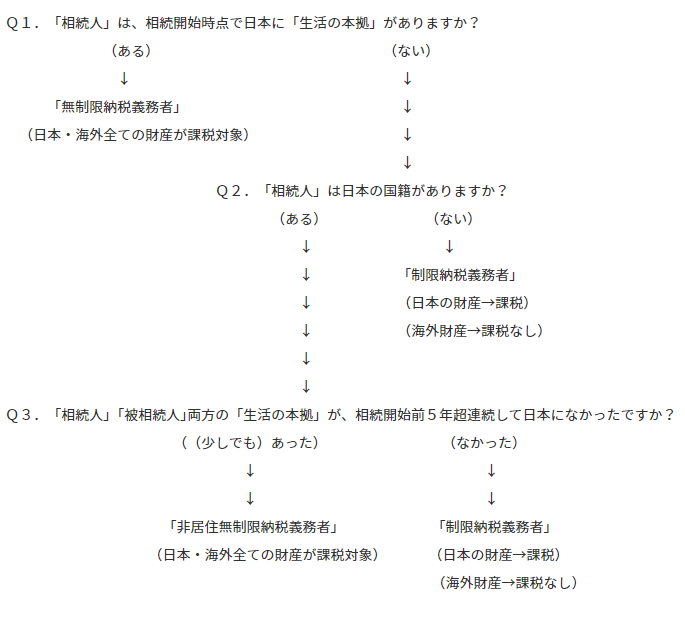

海外生活者のための 日本の相続税納税義務 判定フローチャート

日本の相続税の納税義務者

日本において相続税の納税義務がある人は下記のように定義されています。

「居住無制限納税義務者」

「居住無制限納税義務者」とは、相続又は遺贈により財産を取得した個人でその財産を取得した時において日本国内に住所を有する人をいいます。

「非居住無制限納税義務者」

「非居住無制限納税義務者」とは、相続又は遺贈により財産を取得した日本国籍を有する個人で、その財産を取得した時において日本国内に住所を有しない人(ただし被相続人または相続人のどちらかが相続開始前5年以内に日本国内に住所を有したことがある場合に限る)をいいます。

「制限納税義務者」

「制限納税義務者」とは、相続又は遺贈により日本国内にある財産を取得した個人でその財産を取得した時において日本国内に住所を有しない人(ただし「非居住無制限納税義務者」に該当する人を除く)をいいます。

まとめると下図のようになります。

相続税の納税義務者

(補足)

過去において日本の相続税を逃れるために海外へ財産を移転する節税手法が横行しました。

それを防止するために日本では相続税法が強化され、相続税法の仕組みがより複雑なものとなりました。

その結果、一般の方にとっては現在の日本の相続税法は非常に複雑で理解しづらいものとなっています。

まずご自分の置かれた立場の場合、上図のどれに該当するかを見てください。

判定にお困りの場合はご相談ください。

相続税における住所地の判定

住所地=その人の生活の本拠となる場所(住民票のある場所ではない)

相続税においては、住所の判定は次のように定められています。

「住所は、各人の生活の本拠をいうのであるが、その生活の本拠であるかどうかは、客観的事実によって判定するものとする。この場合において、同一人について同時に法施行地に2箇所以上の住所はないものとする。」

住所地は、その人の実際の生活状況・居住期間・職業・家族の生活地などを基にして総合的に客観的に判定します。

住民票の所在地=税務上の住所地ではありません。住民票を日本から抜いても税務上は必ずしも日本の住所地がなくなるわけではありません。

住所地は、相続税だけでなく所得税などにおいても税務上、時々問題になることがあります。

特に海外に居住する人の場合は、複数国ビジネス、海外ロングステイ、複数国に住居を有している場合など、住所の判定が難しい場合も多いので注意が必要です。

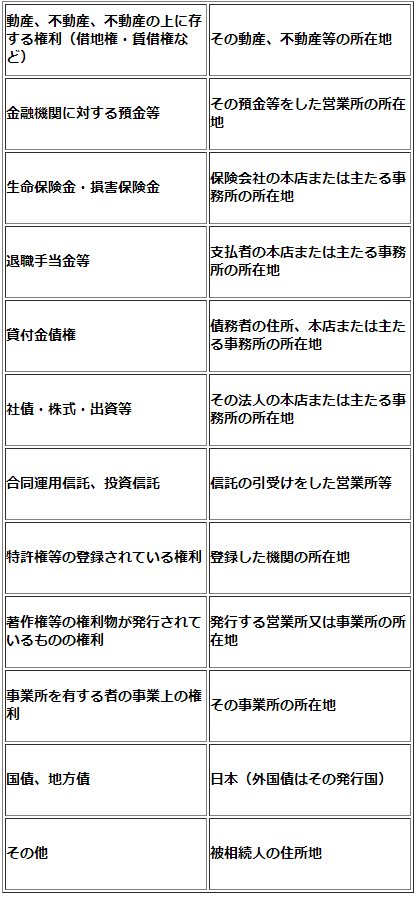

財産の所在地の判定

財産の所在地の判定

相続人が「制限納税義務者」に該当する場合、上記の判定で財産の所在地が国外と判定される財産については、日本において相続税が課税されません。

よって海外相続・国際相続において財産の所在地は非常に重要です。

海外財産の評価方法について

原則:相続税法財産評価基本通達に基づく評価

特例:上記に準ずる方法(売買実例価額、精通者意見価額など)

海外財産の評価方法は日本の財産の評価方法と同じです。

ただし同じ評価方法を取ることができない財産については別の評価方法を取ることになります。

特に海外不動産、外国未上場株式などについては、日本の財産評価方法では評価できない場合がほとんどですので別の評価方法を取ることになります。

なお過去に売買実例がない場合などにおいては、取得価額・譲渡金額(処分する場合)を基にする方法など様々なアプローチにより評価を行います。

この場合、最も重要なポイントは

「税務当局に対して主張しうる根拠を提示すること」

です。

どのような評価方法を取るかで財産の評価額・相続税額が大きく変わりますので、海外税務に詳しい税理士としっかり相談してください。

外国税額控除(2重払いの回避方法)

海外財産を相続してその外国において相続税に相当する税金が課せられた場合、日本の相続税からその外国相続税を差し引くことができる場合があります。

2国において相続税がかかる場合は2重課税にならないかどうか注意してください。

既に申告を終えた方についても還付を受けることができる場合もありますので、気になる方は税理士へご相談ください。

海外財産の処分時にかかる税金

日本にいる相続人が、海外にある財産(特に不動産)を引き継いだときに、その処分に困るという話は時々聞きます。

海外にある財産(特に不動産)をお持ちの方は、誰にその不動産を相続させるか、どのように処分できるか、どのような手続きが必要か、などを生前に考え、できれば遺言を残すことをお勧めします。

(海外不動産を売却したときの日本の課税)

○ 相続人が日本国内の「居住者」に該当する場合、海外不動産を売却して売却益が発生すれば、日本において所得税が課税されます(所得源泉地である海外においてもその国の税法に従って税金が課せられる場合があります)。

○ 一方、相続人が日本国内の「非居住者」に該当する場合は、海外不動産を売却して売却益が発生しても日本においては課税されません(所得源泉地である海外においてはその国の税法に従って税金が課せられる場合があります)。

年々海外関連の税務調査が強化されており、税務調査において申告漏れを指摘されるケースが増えております。

申告漏れを指摘された場合はペナルティを含めてより高額な税金を納めなければなりませんので、

(見つからないかもしれないから・・・)

などとは考えずに、問題が発生する前に信頼できる税理士へ相談しましょう。

シェアする